投資金額が倍になるのは何年後?「複利効果」のしくみや計算式、活用法を解説

新NISAを機に投資信託などで長期投資を始める人も多いのではないでしょうか。今回は、投資をする上でよく目にする言葉「複利効果」について解説していきます。

今回お話を伺ったのは…

最近、投資の記事を読むと「複利効果」という言葉を目にします。「複利効果」は効率的な投資に関連して使われることが多いようです。

この記事では、「複利効果」とは何か、どのくらい効率的なのか、実際の投資に「複利効果」を活かすにはどうすればよいのかについて、順を追って解説していきたいと思います。

そもそも複利効果とは?

資産運用の方法には「単利運用」と「複利運用」があります。単利運用とは、運用で得た利息を元本に組み入れず、当初の元本しか利息を生まない形で運用することをいいます。

これに対し、複利運用とは、運用で得た利息を元本に組み入れ利息がさらに利息を生む形で運用します。複利運用は収益が収益を生むので単利運用に比べ元本が大きく増加する効果があります。これを「複利効果」といいます。複利効果は運用が長期にわたればわたるほど大きくなります。ただし、複利運用は利息を元本に組み入れるのでインカムゲインにより生活資金や旅行資金を得ようとする人には向きません。

複利効果を実感できるのはいつ? 計算式で理解

それでは、銀行預金や債券など元本が保証され金利が決まっている商品「元本金利確定型金融商品」の複利効果について説明をします。

100万円を年利5%で3年間単利運用した場合と、複利運用した場合の元利合計を比較します。

・単利運用

100万円 × (1+0.05×3)=115万円

・複利運用

100万円 × (1+0.05)^3=115.76万円

複利運用した場合は、単利運用の場合とくらべ、3年間の元利合計は7,600円大きくなります。

100万円を年利5%で5年間運用した場合はどうでしょうか?

・単利運用

100万円 × (1+0.05×5)=125万円

・複利運用

100万円 × (1+0.05)^5=127.63万円

5年間運用した場合さらに差が大きくなり26,300円になります。

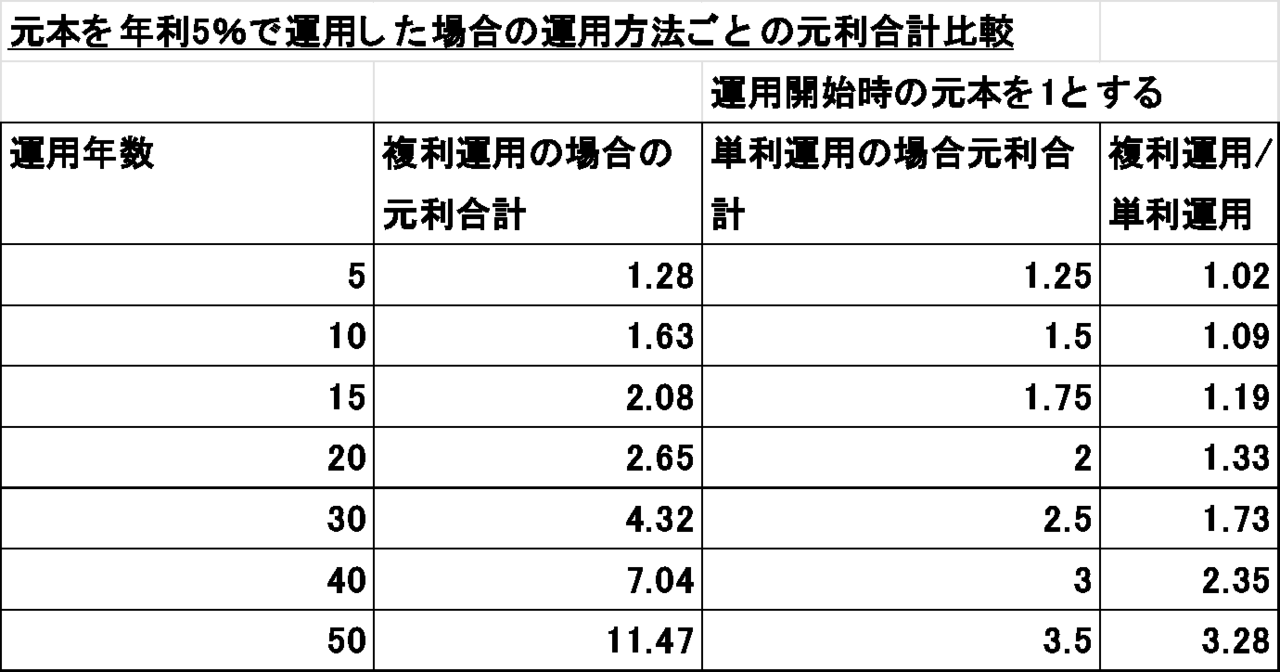

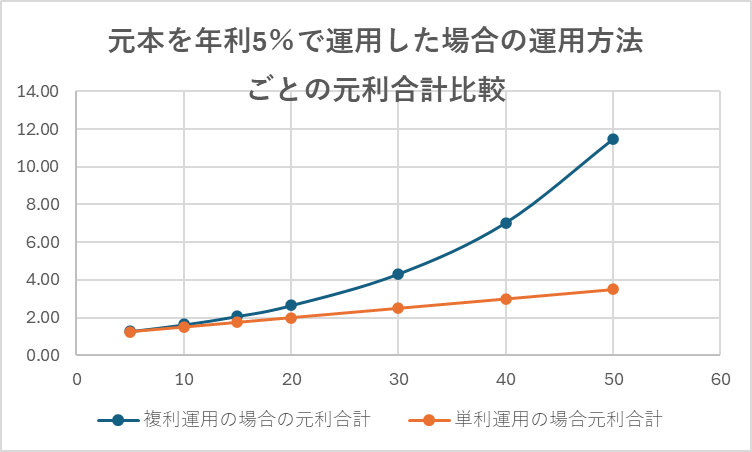

年利5%で運用した場合、複利運用と単利運用の差は10年で9%、20年で33%になります。10年から20年が長期運用の一つの目安といわれているので、複利運用と単利運用の差は長期投資で大きくなります。

また、50年運用すれば複利運用と単利運用の差は、なんと328%、すなわち3.28倍にもなります。複利運用は時間を味方にすることが重要で、特に若い人は複利運用で長期投資をすることを考えるべきでしょう。

表1 元本を年利5%で運用した場合の運用方法ごとの元利合計比較

グラフ1 元本を年利5%で運用した場合の運用方法ごとの元利合計比較

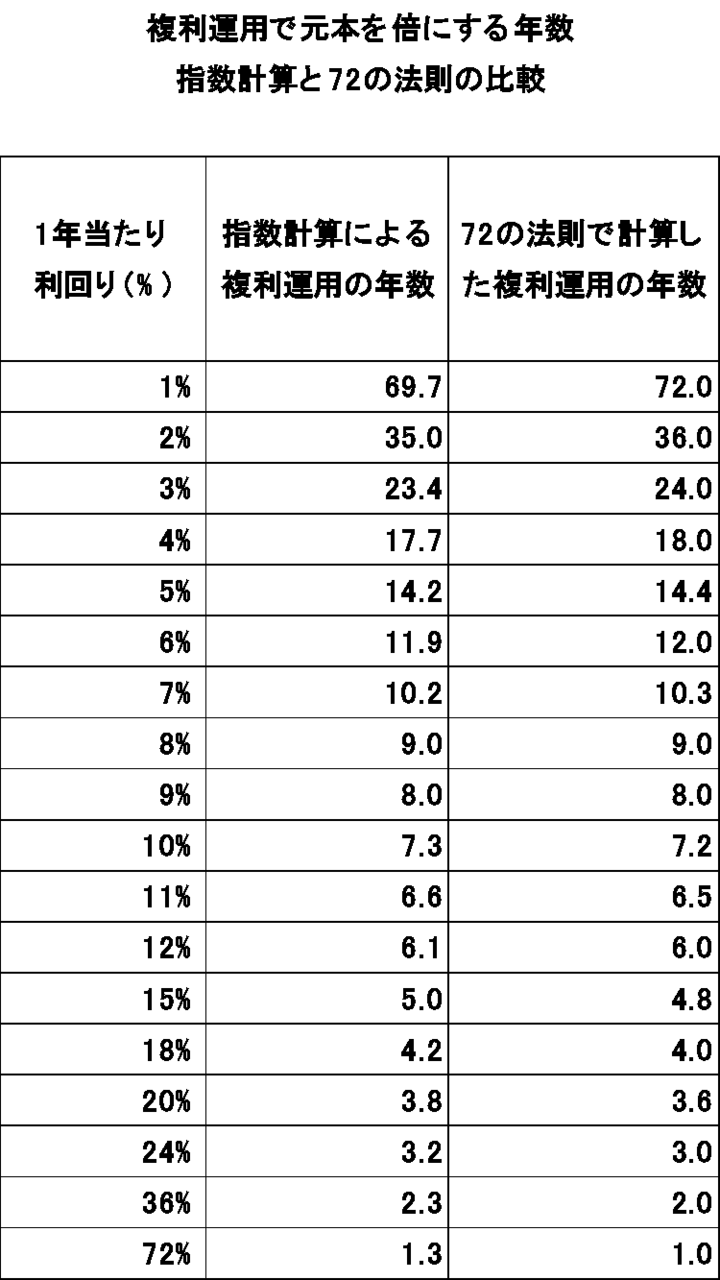

72の法則

複利計算は指数計算をする必要があるため、数字に強い人でも暗算はできません。それを補完する意味で72の法則があります。

※下表2をご覧ください。

72の法則では複利運用して元本が倍になる年数を次の式で求めます。

もちろん、正確な指数計算との間には誤差がありますが、ほぼ同じと考えてよいと思います。

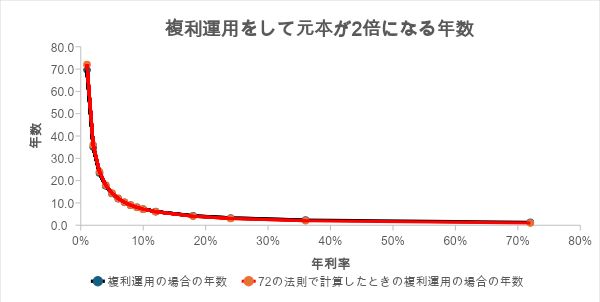

下表2は、指数計算と72の法則を対比させています。この表からも、72の法則が十分使用できることがわかります。グラフ2では指数計算の青線、72の法則の赤線が重なり合って見分けがつきません。

表2 「複利運用で元本を倍にする年数」指数計算と72の法則の比較

金融商品ごとに理解する、複利効果のしくみ

1項、2項では銀行預金や債券などの「元本金利確定型金融商品」の複利計算の方法を説明しました。

- 元本・金利とも変動しないので正確な複利計算ができ、収益が変わることはない。

- 対象商品としては銀行預金、国債、社債などがあるが、現在日本では銀行預金は金利が低すぎて複利効果は実質ない。複利効果を考えて投資に値するのは、債券の中でも、現在利回り4%を超えるアメリカ国債(ストリップス債)である。

このような元本金利確定型金融商品による複利効果を狭義の複利効果といいます。

一方、一般に複利効果という場合には、株式、投資信託、ETFなどの「変動型金融商品」の複利効果も含まれます。この場合は、資産運用で生み出した配当や分配金を再度元本に組み入れ、収益が収益を生む形で運用をします。

変動型金融商品の特徴は以下の通りです。

(1)毎年の収益(配当、分配金)だけでなく元本も変動するので、期待した資産増加効果が得られないことがある。正確な複利計算ができない。

(2)複利運用の一般的な方法は「分配金再投資型投資信託またはETF」で年利回りは10%以上見込めることがある。

変動型金融商品の複利効果はいわば広義の複利効果というべきもので、再投資効果ともいいます。

投資信託で複利効果を得るポイント・注意点

変動型金融商品で得られる複利効果は、元本金利確定型金融商品で得られる効果より大きくなる可能性があります。一方で、相場下落時には、元本が減少し、収益も減少するリスクがあるので注意が必要です。

このようなリスクを最小化し最終的に大きな複利効果を得る方法は、市場の長期上昇の波に乗ることです。第1項で説明したように、複利効果は10年から20年以上の長期運用で大きな効果を発揮します。そのためには、相場の下落などの短期的な波に惑わされ投資を途中でやめてはいけません。長期積立を毎月一定額、少額でも続けることです。それをつみたてNISAやiDeCoで続ければ、税金がかからないのでさらに有利になるでしょう。

例えばアメリカの代表的なインデックス・ファンドであるS&P500指数は10年から20年の期間で見ればほとんどの期間で上昇しています。100年に一度の危機といわれた、あのリーマンショックですら、株価は5.5年で回復しました。

まとめ

この記事をまとめてみましょう。複利効果には、銀行預金や国債・社債などの元本金利確定型金融商品によるものと、株式・投資信託・ETFなどの変動型金融商品によるものがあります。

- 金利が一定かつ元本保証なので正確な複利計算ができ、収益は変わらない。

- 複利効果は10年から20年、さらに長期になればなるほど大きな効果を発揮する。複利計算を概算で行うには「72の法則」を使う。

- 現在、複利効果を考えて投資に値するのは、債券、中でも、現在年利回り4%を超えるレベルにあるアメリカ国債(ストリップス債)である。

- 毎年の収益(配当、分配金)だけでなく元本も変動するので、期待した資産増加効果が得られないことがある。

- 年利回りは10%以上なることもあり、複利効果は大きくなる可能性がある。ただし、相場の下落局面では、元本が減少し、収益も減少するリスクがある。

- 「分配金再投資型投資信託またはETF」で運用し複利効果を得ることができる。

- 元本減少のリスクを抑え複利効果を得るためには、例えばアメリカの代表的なS&P500インデックス・ファンドに10年から20年以上の長期積立投資を行う方法がある。少額でも毎月一定額続けることが重要。市場の長期上昇の波に乗ることができる。それをつみたてNISAやiDeCoで行うと税金がかからないので効果はさらに大きくなる。S&P500指数は10年から20年の期間で見れば過去ほとんどの期間で上昇している。

複利効果をうまく活用するには二つの方法を使い分ける必要があります。

元本確定型金融商品:複利効果はそれほど大きくないが、確実に成果が得られる。

変動型金融商品:大きな複利効果が得られる可能性がある。元本変動のリスクを

乗り越えるには、10年から20年以上インデックス・ファンドへの長期積立を続ける必要がある。つみたてNISAやiDeCoで行うとさらに効果が大きくなる。

※本記事に掲載されている全ての情報は、2024年6月17日時点の情報に基づきます。

※あくまでも浦上登さん個人の投資手法を説明するための例示および見解であり、ジャパンネクスト証券株式会社が取引の勧誘をするものではありません。

2017年にサマーアロー・コンサルティングを設立、日本FP協会フォーラム講師、駒沢女子大学特別招聘講師などを勤める。2023年8月PHP研究所から「60歳からの働き方とお金の正解}を出版。

アドバイスの範囲は、資産運用、住宅購入、定年後の働き方や年金、ライフプランなど全般にわたり、若い人や同年代の高齢者層から絶大な信頼を集めている。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow