今回お話を伺ったのは…

2025年の日本経済の注目は?

日本経済は今、大変革の入り口に立っているようにみえます。2024年の春闘における賃上げ率は33年ぶりの高水準となり、これまでタブー視されていた値上げも増え、インフレ率(消費増税の影響を除く)は賃金同様に30年強ぶりの高い伸びとなりました。日本企業の収益も良好で、TOPIXも34年ぶりに史上最高値を更新しました。

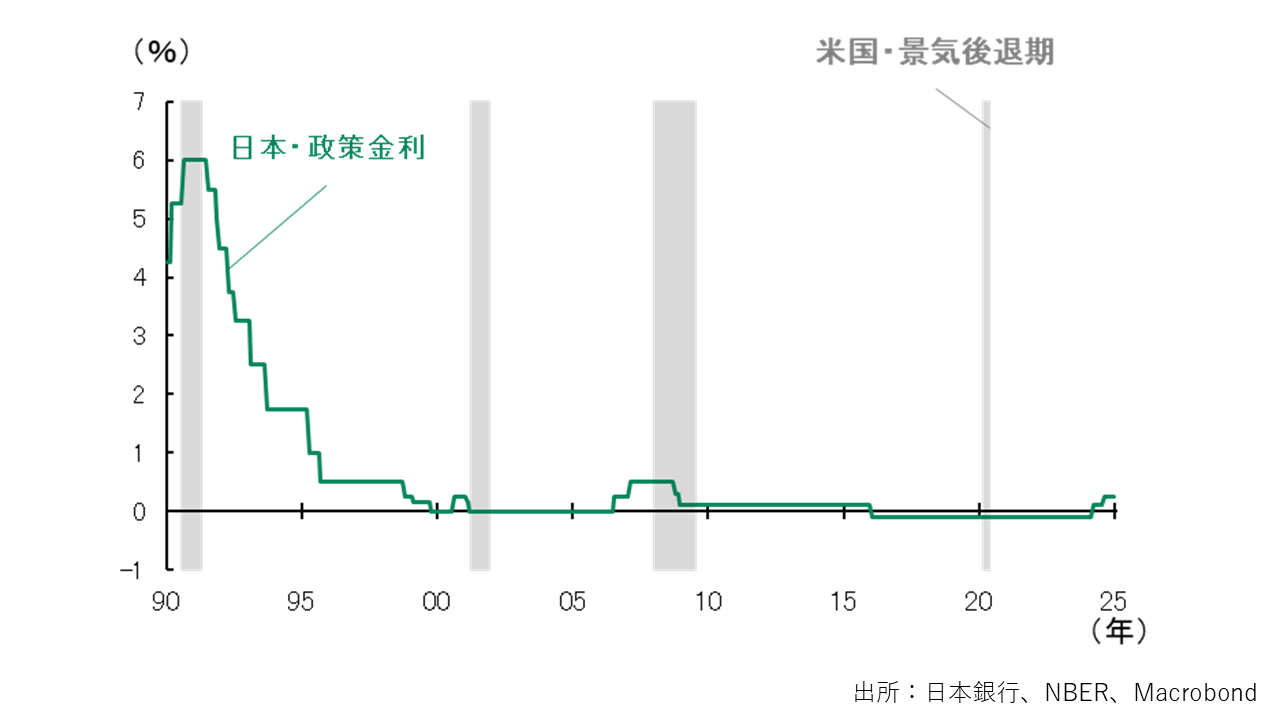

こうした中、日本銀行は2024年3月にマイナス金利政策を解除し、7月には政策金利を0.25%に引き上げてゼロ金利からも脱却しました。

2025年の日本経済の最大の注目点は、賃金と物価の好循環実現に近づいていくことで、日本銀行の金融政策正常化が進み、金利のある世界が再来するかどうかでしょう。もしそうなれば、政策金利を起点に様々な金利(普通・定期預金、住宅ローン金利、貸出金利、国債金利など)が上昇することになりますので、私たちの生活や資産運用にも大きな影響を及ぼします。

この日本銀行の政策運営を考えるにあたって、大きなポイントになるのは米国経済(ポイント①)です。日本銀行のゼロ金利からの脱却挑戦はバブル崩壊以降、3度目になりますが、過去2回はいずれも米国の景気後退によって頓挫しました(図1)。したがって、米国経済が良好に推移することが日銀の金融政策正常化進展の前提条件になります。

米国経済が問題ないとすれば、残るは日本国内要因、特に賃金物価の好循環実現の有無が注目になり、来年春闘が最大の山場となります。現時点ではまだ情報が少なく予断を許しませんが、①冬のボーナス増加が予想されるなど企業の賃上げ意向は高いこと、②人手不足感が高まっていること、③企業収益が良好であることから、連合の基本方針(今年と同程度の5%以上、中小企業は今年を上回る6%以上の賃上げ)に近い賃上げが実現すると期待されます。

しかし、賃上げの機運に冷や水となりかねないのが米国のトランプ次期大統領の政策動向、特に関税引き上げ(ポイント②)になります。トランプ次期大統領は米国一国主義的な政策を掲げ、日本を含む世界各国・地域にはマイナスとなりうる政策も公約しています。実際にどの程度、トランプ次期大統領の政策公約が実現するかどうかは全く分かりません。しかし、実現の有無にかかわらず、その不確実性の高さが企業の設備投資計画や賃上げを慎重にさせ、日本経済にも悪影響をもたらす可能性があります。

<ポイント①>の解説:2025年の米国経済は、楽観か?悲観か?

米国では、近年幾多の景気後退説が浮上してきましたが、いずれも当てはまらず景気拡大期が続いています。特に、今年の夏場には「サーム・ルール」という経験則から景気後退懸念が沸騰しましたが、足下の景気は引き続き堅調です。

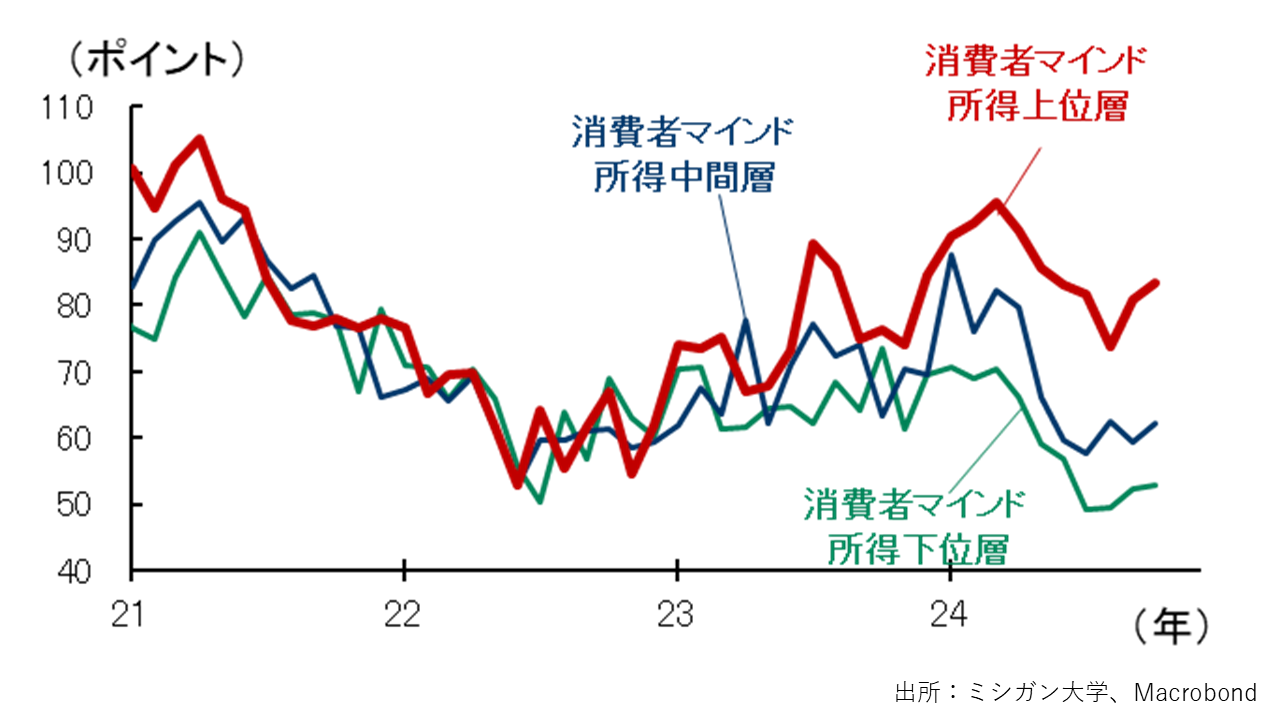

特に個人消費が景気を牽引しています。この要因は様々ですが、特に株高が資産効果を呼び起こし、高所得者層の消費を押し上げていると推察されます。所得階層別の消費者マインド(消費意欲を測る統計)をみると、所得層が高いほどマインドは高水準を維持しており、株高による資産効果が大きいことが推察されます。低所得者層については、引き続き高インフレが続いているためマインドは停滞しており、やはり生活のやり繰りに苦労していると考えられます。

FRBの高金利政策にもかかわらず株高が継続している要因は、米国景気が引き続き堅調であることに加え、①生成AI登場による期待沸騰、②トランプ次期大統領による政策で株高要因となりそうな施策(製造業等への減税、規制緩和等)への期待の意識もあるとみられます。

そう考えますと、2025年の米国経済は「株高による楽観論 VS 不確実性による悲観論」という構図とみられます。

楽観的な見方としては、トランプ次期大統領の関税大幅引き上げなどはブラフで交渉のための材料に過ぎず、就任後は米国景気に大きな影響を及ぼさない範囲内での実施に留まるとの考えです。むしろ他の政策メニュー(製造業への減税や規制緩和など)から、企業のアニマルスピリットが刺激されて株高が続き、景気拡大が後押しされると考えられます。

悲観的な見方としては、トランプ次期大統領の政策メニューのうち、通商政策(関税)については大統領の権限が強く、相応の実現度で実施される公算が大きいため、この通商政策の不確実性の高まりが株式市場を委縮させるリスクとなります。そうなれば企業の設備投資計画の下方修正などを通じて、景気にもマイナスの影響が及びます。

現段階では、トランプ関税の不確実性によるマイナスの効果はトランプ減税や規制緩和による株高で相殺されるとの楽観的な見方が多いように見受けられます。しかし、追加的な減税や規制緩和の具体的な中身については明確ではなく、期待先行の感も否めません。

<ポイント②>の解説:トランプ関税が日本経済へ及ぼす影響とは

トランプ次期大統領の掲げる政策メニューは多岐に渡りますが、最も注目されているのが関税です。トランプ次期大統領は、「私の辞書で最も美しい言葉はtariffだ」と言うほど関税引き上げに意欲的です。また、米国の大統領は個別的権限で関税を引き上げることも可能とされる広い裁量を有しており、トランプ関税の実現可能性は他の政策と比較しても、相対的に高そうです。

トランプ大統領はSNSの投稿により、来年1月20日の大統領就任日に、メキシコやカナダから違法薬物や移民の流入が止まるまで、両国からの全輸入製品に25%の関税、中国製品にも10%の追加関税を課す方針です。これを受けて、金融市場は大きく動揺しました。トランプ次期大統領の公約によれば、全ての貿易相手国に対する関税引き上げが検討されておりますので、今後は日本もターゲットになる可能性があります。

トランプ関税による米国や世界経済への影響については、様々な想定の下で多くの試算が研究機関等で実施されていますが、米国以外の他国・地域の影響については、明暗が分かれる結果が多いように見受けられます。他国・地域よりも大幅に輸入関税が引き上げられる中国、そして米国と近接しているカナダ、メキシコのような地域に対しては、GDP悪化が大きいと想定される一方、日本やEU(ユーロ圏)などについては、GDPへの影響は相対的には小さいと想定されています。米国依存度が相対的に低いことや中国と比べれば関税引き上げ率が低いと想定されることなどが背景にあると考えられます。

こうした試算から考えますと、トランプ関税による日本経済への悪影響について、過度に悲観的にみる必要はないとの示唆が得られます。

しかし、こうしたマクロモデル等を用いた試算は前提条件(想定する政策や各政策の実現度など)や使用するモデル、データ期間などによって、結果は大きく変わるため、試算の結果は幅を持ってみる必要があります。

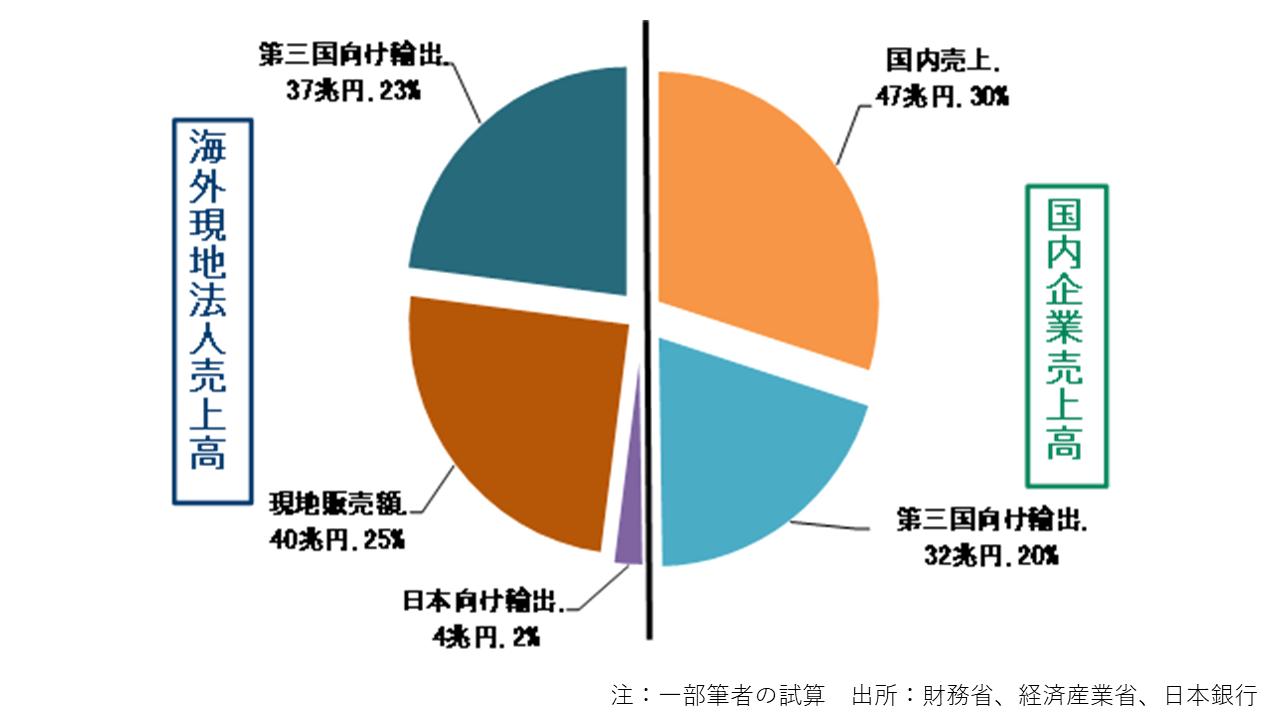

もう1つ注意すべきは、日本経済(GDP)とグローバルに事業を展開する日本企業(収益、株価)への影響は必ずしも同一ではない点です。通常、上場企業の決算は連結ベースですが、GDPには海外現地法人の事業活動は直接的に含まれません。しかし、トランプ関税で海外現地子会社の売上や収益に悪影響が及べば、企業の収益(連結ベース)は下押しされることになります。TOPIXなど代表的株価指数にはグローバルに事業を展開する製造業の企業が多く含まれるため、トランプ関税の影響はGDPよりも先に株価に悪影響をもたらす可能性が大きいとみられます。

株価という観点から言えば、トランプ関税により最も悪影響を受けそうなセクターが、日本の基幹産業である輸送機械業と想定される点も不安の種です。なぜなら、日本の製造業の中で、最も米国に輸出している金額が大きい産業は輸送機械業であり、輸送機械業の海外現地売上高で最もシェアが大きいのも米国です。

輸送機械業の売上高を仔細にみると、海外現地販売額や第三国向け輸出額の割合は計70%と、海外関連の割合が非常に高いため、その事業活動はトランプ関税の動向に大きく左右されかねません。自動車業の時価総額のシェアも大きいため、日本株式市場全体にも大きな影響を及ぼすと想定されます。

2025年の注目分野&業界

ポイント①で取り上げましたように、米国株はChat GPTリリースを契機に上昇傾向が強まりました。特に、このChat GPT登場後にアウトパフォームしているのは半導体株です。SOX指数(フィラデルフィア半導体株指数)は2024年の夏場以降やや軟調に推移していますが、Chat GPTリリース日と比較すると、一時は2倍を超える水準まで上昇しており、今も70%以上の高水準です。

株価は、市場の期待を表すPER(株価収益率)と企業収益を反映するEPS(1株当たり純利益)で構成されます。PERは理論上、実質金利と逆相関すると考えられます。周知の通り、FRBはインフレ抑制に向けて高金利政策を続けており長期金利は高水準にありますが、そのような中でもChat GPTリリース以降のSOX指数はPER主体に上昇しています。つまり、高金利の逆風をものともせず生成AIに対する期待が株価を押し上げています。

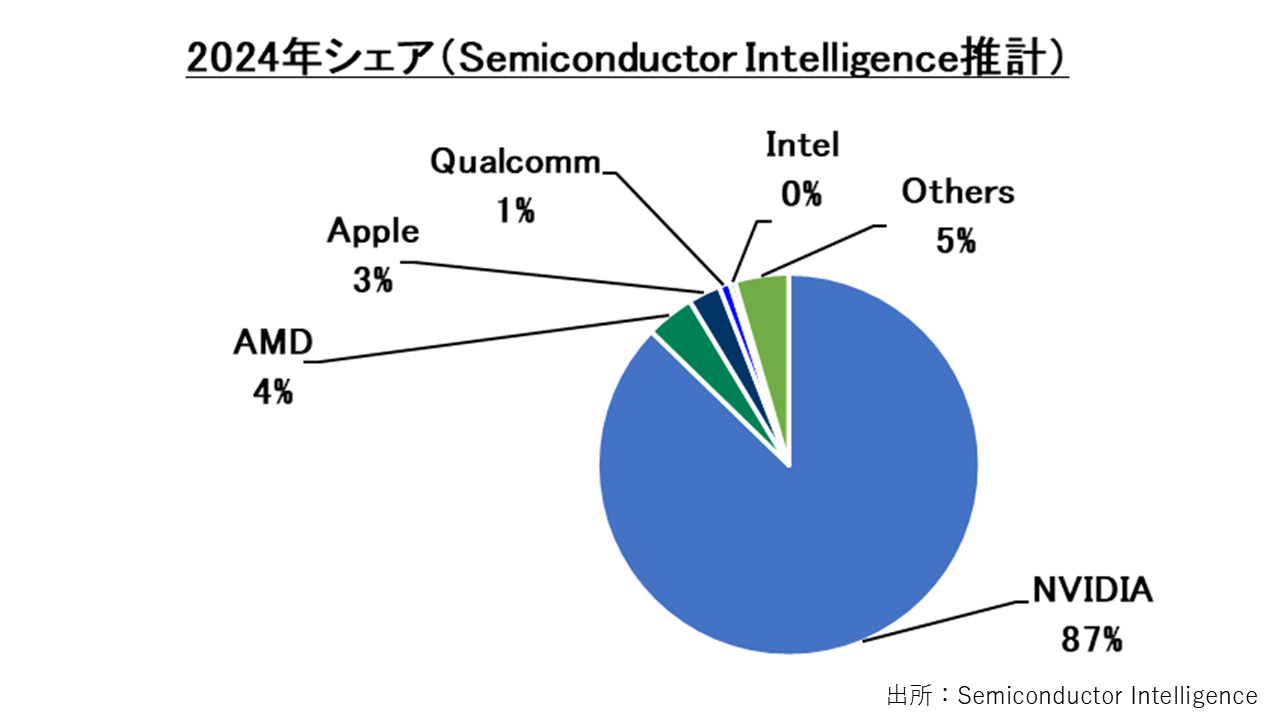

しかし、2024年夏場頃から、この生成AIブームに対する懐疑的な見方が出始めています。理由は様々ですが、生成AIを実装する大手テック企業(GAFAM)の生成AI向け投資が巨額に膨らんでおり、例えば生成AI向け半導体設計の大手企業であるエヌビディアの半導体に対する需要が大幅に増加し、同社の売上高はハイペースで拡大しています。一方で、大手テック企業(GAFAM)の収益率には大幅改善の兆しがみられないため、生成AI向け投資の持続性が疑問視され始め、SOX指数もピークアウトの兆しが強まっています。

生成AI向け半導体の売上急増はまるでバブルのようにみえ、先行きへの警戒は以前より高まっています。生成AIを搭載するスマホやノートPCの売上が期待ほどではない、あるいは生成AIの利活用の裾野がまだ広がっていないなどの見方から、生成AIの普及が今度どの程度の進捗ペースで進むのか不安視される面もあります。

ただ、生成AI開発の競争に一度乗り遅れればキャッチアップが困難になると考えられるため、当面は生成AI向け投資の抑制は考えにくいとみられます。また、生成AI向け半導体の供給の大部分はエヌビディアが担っており、供給企業が限られていることから需給ひっ迫が続きやすいとの見方もあります。

まとめ

2025年の注目点は、日銀の金融政策正常化の進展になりますが、その前提条件である米国経済の動向、それに大きな影響を及ぼすトランプ次期大統領の政策動向に目を向けていくしかないでしょう。ウォールストリートジャーナルなどの米国主要メディアはもちろんですが、トランプ次期大統領のSNS「トゥルース・ソーシャル」や政府効率化省トップに任命されたイーロン・マスク氏のSNS「X」なども活用して情報収集を積極的に行い、経済や金融市場の急変動に備える必要があるでしょう。

※本記事に掲載されている全ての情報は、2024年12月24日時点の情報に基づきます。

※あくまでも宮嶋 貴之さん個人の経済分析を説明するための例示および見解であり、ジャパンネクスト証券株式会社が取引の勧誘をするものではありません。

金融市場調査部 シニアエコノミスト

2009年にみずほ総合研究所(当時)に入社後、一貫してエコノミスト職に従事し約15年、2021年4月より現職。専門は日本・アジア経済、不動産・観光等。2011年~2013年は内閣府(経済財政分析担当)へ出向。官庁エコノミストとして『経済財政白書』、『月例経済報告』等を担当。J-WAVE TOKYO MORNING RADIOレギュラーコメンテーター。その他「日経CNBC」や「ストックボイス」に出演中。週刊エコノミスト、時事通信等に連載中。景気循環学会所属。主な著書(共著)は、『TPP-日台加盟の影響と展望』(国立台湾大学出版中心)等。福岡ソフトバンクホークスのファン歴約30年。