【新NISAの疑問を解決!】つみたて投資枠の引き出しタイミングとは?できるだけお得な方法を知りたいです

2024年から新NISAがスタートし、これをきっかけに新NISAを使った資産運用への関心も高まっています。このように大注目の新NISAですが、「興味はあるけれどよくわからない」「とりあえず始めてみたが不安な点もある」という方も多いのではないでしょうか?

そこで、この連載では、新NISAに対するみなさんの疑問をお金の専門家が解決していきます。

疑問に答えてくれるのは…

今回ご紹介する質問はこちら…

新NISAのつみたて投資枠で投資を始めたのですが、現金化するタイミングをどのように考えるべきですか? できるだけお得な方法を知りたいです

ズバリお答えします!

新NISAの資産を現金化するにあたって、お得な方法やタイミングといったものはありません!

しいて言えば「ライフイベントが生じたときが現金化のタイミング」でしょう

「ライフイベントのために現金化」はOK

結論からいうと、新NISAの資産を現金化するにあたってお得な方法やお得なタイミングといったものはありません。

新NISAに限った話ではありませんが、投資は「お金を増やすため」ではなく「お金を増やして使うため」に行うことです。お金は使うために存在し、使ってこそ価値があるのです。

ですから、たとえば

・住宅購入資金

・車の購入資金

・教育資金

・余暇資金

・老後資金

など、何らかのライフイベントのために新NISAの資産を現金化するのは問題ありません。生活を豊かにするためにお金を使いましょう。

いつ、どんなライフイベントが生じるかは人によって異なります。その意味では、ライフイベントが生じたときが現金化のタイミングと言うことはできるでしょう。

現金化したあとも投資は続けよう

ライフイベントのために資産を使う分だけ現金化するのはいいのですが、すべての資産を現金化して運用をストップしてもいい、というわけではありません。

また、資産を一部取り崩したあとも、運用は続けましょう。そうすることで、再び資産が増えていきます。

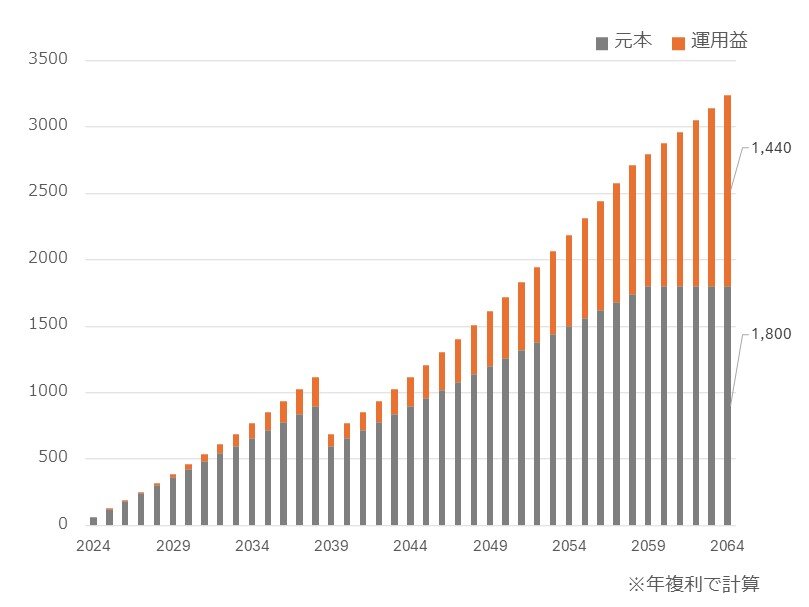

たとえば、2024年に始まった新NISAのつみたて投資枠で月5万円ずつ投資をして、年3%で運用できたとします。この場合、15年後の2039年当初の時点で元本が900万円、運用益が216万円になります。

2039年に、2024年〜2029年までに投資した元本+運用益(506万円)を取り崩して子どもの教育費に使い、以後も引き続きつみたて投資枠で運用を続けた場合、資産は次のように増えていきます。

新NISAで月5万円・年3%運用の事例 (株)Money&You作成

2039年はお金を取り崩したため一時的に減っていますが、以後も積立投資を続けることで、再び資産が増えていくことがわかります。

新NISAの生涯投資枠は売却の翌年に復活するので、つみたて投資枠の非課税投資枠は1,800万円まで使い切れます。この例だと、2059年に投資元本が1,800万円に達するので、以後はつみたて投資枠での新たな投資はできませんが、つみたて投資枠内の資産の運用は続けることができます。

結果、40年後の2064年には元本1,800万円、運用益1,440万円、合計で3,240万円の資産が築けました。

もちろん、将来の投資成果の保証はなく、必ずこのように増えるとは限りません。あくまで参考までではありますが、資産を取り崩した後も運用を続けたほうがいいことはわかるでしょう。

70歳からは資産の取り崩しフェーズに

お金を増やすためには、資産運用はできるだけ長く続けたほうがいいのですが、いつまでもお金を増やし続けることに意味はありません。冒頭でもお話ししたとおり、お金は使うために存在し、使ってこそ価値があるのですから、計画的に使っていくことを考えていきましょう。

本格的な資産の取り崩しのスタートラインは70歳が目安です。今は60代で定年後も再雇用・再就職などをして働いている人がたくさんいます。60代でも、働けるうちは働いた収入で生活ができます。仮に60歳時点で十分な老後資金がない場合でも、働いているうちは資産形成を行うこともできます。

資産を取り崩すといっても、70歳時点ですべての資産を現金化するということではありませんし、おすすめしません。

「運用しながら取り崩す」ことを実践しましょう。そうすることで資産寿命が延びていきます。

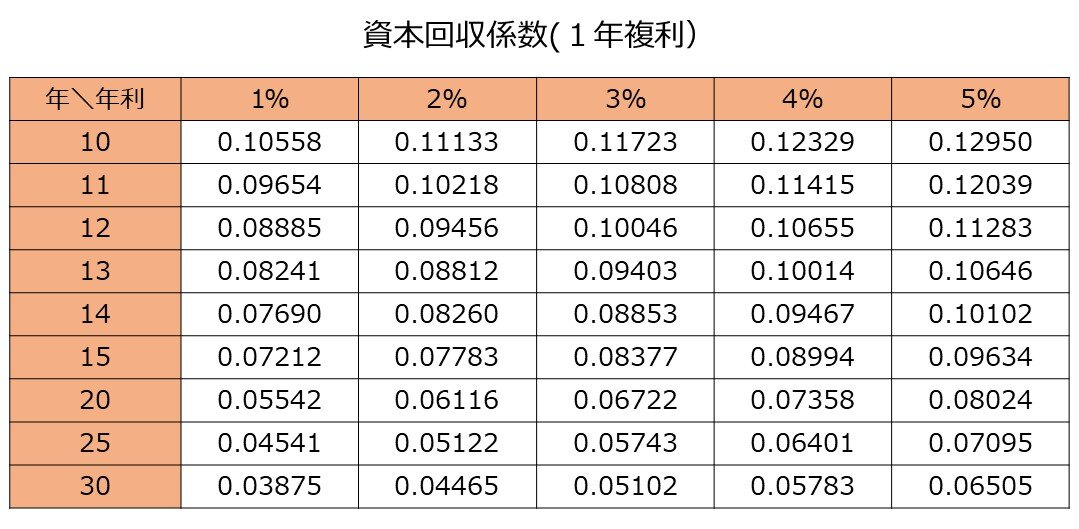

一定の利回りで運用しながら、資産を取り崩した場合、毎年いくら受け取れるかを計算する「資本回収係数」という数字があります。

資本回収係数(1年複利)(株)Money&You作成

計算の方法は簡単で、取り崩す金額に上記の表の「運用年数」と「何%」が交わる部分の係数を掛けるだけです。

たとえば、3,000万円の資産を年利3%で運用しながら、20年かけて取り崩す場合は、上の表より「3,000万円×0.06722=201万6,600円」とわかります。これが1年間で受け取れる金額ですから、月額換算すると約16.8万円です。仮に、3,000万円を運用せずに年201万円ずつ取り崩したら、15年ほどで底をつきます。しかし、運用しながら取り崩せば20年、90歳まで資産が持つことになります。老後の心強い収入になることは間違いありません。

旧NISAでは、利益を非課税にできる期間が最長でも20年(つみたてNISA)だったため、20年後の資産をどうするかという問題がありました。しかし、新NISAでは一生涯にわたって利益を非課税にできるようになっています。ですから、投資をしながらお金を少しずつ取り崩していけばいいでしょう。

「前半定率・後半定額」で上手に資産が取り崩せる

資産の取り崩しの方法には、「毎月〇円ずつ」と、資産を毎月一定の金額ずつ取り崩す定額取り崩しと、「毎月資産の〇%ずつ」と、資産を毎月一定の比率で取り崩す定率取り崩しがあります。上で紹介した資本回収係数は、定額取り崩しの話です。

定額取り崩しは、毎月取り崩す金額がわかりやすいのですが、定率取り崩しよりも資産の減りが早いという難点があります。その点、定率取り崩しは定額取り崩しより資産が長持ちするのですが、年を追うごとに受け取れる金額が減ってしまいます。また、いくら取り崩せるかわかりにくいのも難点です。

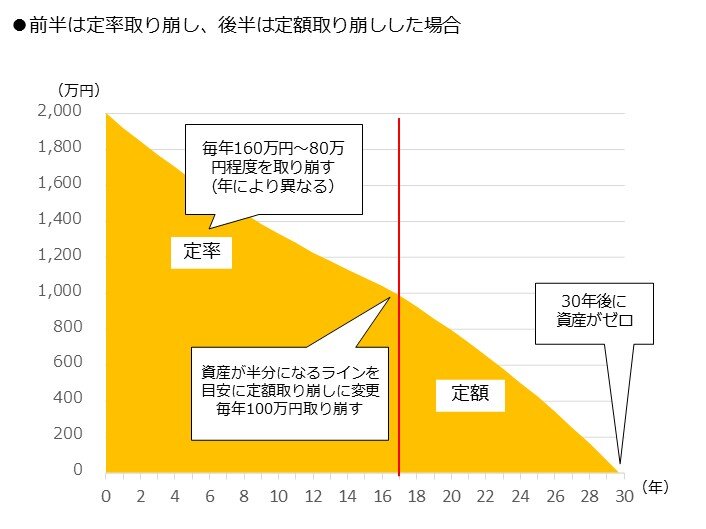

そこで、「前半定率、後半定額」という方法があります。言葉の通り、資産が多いうちは定率、資産が少なくなってきたら定額で取り崩していきます。そうすると、老後の前半、健康で動き回れるうちは多くのお金を取り崩すことができる上、資産寿命を延ばすことができるのです。

たとえば、資産2,000万円を年利4%で運用しながら取り崩すとします。

・前半(定率)…年8%ずつ取り崩し(年160万円〜80万円程度)

・後半(定額)…資産が半分の1000万円になったら、年100万円取り崩し

30年後に資産がゼロとなる計算です。

「前半定率、後半定額」の取り崩しは、健康で元気な老後の前半にお金をたくさん使えますし、老後の後半に使うお金も確保できます。

金融機関によっては定率・定額での取り崩しを自動的にしてくれるサービスを用意しているところもあります。手間なく資産を取り崩せますので、取引している証券会社が提供するサービスを確認し、このようなサービスがあればぜひ活用しましょう。

※本記事に掲載されている全ての情報は、2024年5月22日時点の情報に基づきます。

※あくまでも頼藤太希さん個人の投資手法を説明するための例示および見解であり、ジャパンネクスト証券株式会社が取引の勧誘をするものではありません。

◆頼藤太希さんの書籍紹介

新NISAについて、もっと詳しく知りたい方はこんな書籍もおすすめです。

マンガと図解 50歳からの「新NISA×高配当株投資」

https://www.amazon.co.jp/dp/404606725X

改訂版 1日1分読むだけで身につくお金大全100 読みやすい大型判

https://www.amazon.co.jp/dp/4426129729

マンガと図解 はじめての資産運用 新NISA対応改訂版

https://www.amazon.co.jp/dp/4299050096

マネーコンサルタント

中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。『マンガと図解 50歳からの「新NISA×高配当株投資」』(KADOKAWA)、『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など書籍90冊、著書累計150万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。X(旧Ttwitter)→@yorifujitaiki(https://twitter.com/yorifujitaiki )